청약 공고문을 읽어보다보면 '입주자저축'이라는 단어를 보게 됩니다.

도대체 입주자 저축이 무엇일까요?

지금 청약통장에 가입해서

유지중인데, 무언인지 모를 또다른 금융상품에 가입해야 하는 것인가?

라는 생각이 들어서 직접 조사해보았습니다.

생각보다 별거 없는 내용입니다.

입주자 저축 = 청약통장 입니다.

주택청약을 하려면 청약통장이 필요한데, 이것이 바로 입주자 저축입니다.

우리가 주변에서 흔하게 접할수 있는 청약통장의 다른 이름이 입주자저축이라니

뭔가 다행스러운 마음을 갖게되는것 같습니다.

이왕 알아보기로 한김에 조금더 자세히 살펴보았습니다.

입주자저축에도 몇가지 종류가 있고, 그에따른 차이점이 확연하게 존재했습니다.

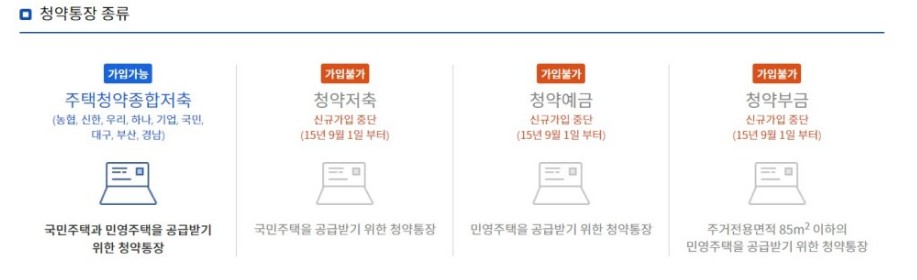

입주자저축의 종류 (청약통장의 종류)

위의 표에서 보이듯이 총 4가지로 나뉘어 집니다.

(주택청약종합저축 / 청약저축 / 청약예금 /청약 부금)

하나씩 살펴보면 다음과 같습니다.

1. 주택청약종합저축 - 09년 5월 처음 나옴

현재 가장 대중적으로 사용하고 있는 청약 통장

아마 대부분의 사람들이 갖고있는 청약통장이 바로 '주택청약종합저축' 통장일것 같습니다.

공공분양과 민간분양에 모두 청약할수 있는 자격이 주어집니다.

이통장이 아니라면, 공공/민영 둘중에 하나만 지원이 가능할수 있으니

반드시 확인해두시는것이 좋습니다.

청약저축 :

공공분양에 지원할수 있는 자격

무주택 세대주, 무주택 세대구성원만 가입가능

19세 미만의 단독 세대주는 가입할수 없음

(현재는 신규 가입이 종료된 상품)

만약 청약저축을 갖고 있는 분이시라면

개설된 날짜를 확인해보세요. 만약 2009년 이전부터 가입되어있다면

반드시 유지하셔야 합니다.

혹시 부모님께 물어봐서라도 청약저축이 있는지 확인해야 합니다.

공공분양에서하는 일반공급은 계좌에 돈이 많을수록 유리합니다.

(1회 납입시 최대 10만원 인정금액)

그러므로 오래된 통장일수록 저축액이 많을수 있거든요.

모자란 금액은 채워넣을수 있으니 무엇보다 가입시점이 가장 중요합니다.

최근 분양되는 단지들의경우 보통 2200만원 이상이면 안정적으로 노려볼수

있습니다. 한번 만들수 있다면 준비해보세요.

청약예금/청약부금

민간분양에서 하는 단지들에 지원할수 있는 통장입니다.

청약 예금이 청약 부금보다 범위가 넓습니다.

청약저축/ 청약부금/청약예금은

2015년까지만 신규가입이 가능했고

지금은 하고싶어도 할수 없습니다.

지금은 새로 가입하는 통장은 전부다 주택청약종합저축 입니다.

청약통장은 가족간에 양도가 가능합니다. 만약 조건이 좋고, 저축액이 많은 통장이

가족중에 있다면 이부분을 제대로 활용할수 있을 것입니다.

입주자 저축에 대해서 알아보았습니다.

필요한 분들께 적절한 도움이 되었길 바래봅니다.

감사합니다.

'부자되는 정보 > 청약 정보방' 카테고리의 다른 글

| 전세 월세 계약 주의사항 ,전입신고 확정일자 받기 (인터넷으로 간편하게) (0) | 2020.11.20 |

|---|---|

| 다가구 다세대 차이, 무엇이 다를까? (0) | 2020.11.20 |

| 위례 A1-5,A1-12블럭 분양 공고 쉽게 살펴보기 (0) | 2020.11.19 |

| (분양형)신혼희망타운 자격 조건과 입주자 선정 기준 (0) | 2020.11.18 |

| 임대차 3법 전세계약시 어떻게 달라질까? (0) | 2020.11.18 |